- Ratio Aktivitas

Berikut ini beberapa analisa dalam mengukur ratio aktivitas yang dapat digunakan, yaitu :- Rasio Perputaran Piutang

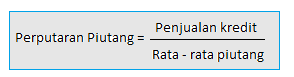

Rasio ini digunakan untuk mengukur efektivitas pengelolaan piutang. Semakin tinggi perputarannya maka semakin baik pula bagi perusahaan.

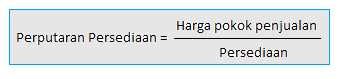

- Rasio Perputaran Persediaan

Rasio ini digunakan untuk menggambarkan likuiditas perusahaan. Semakin tinggi rasio perputaran persediaan maka semakin baik pula pengelolaan persediaannya.

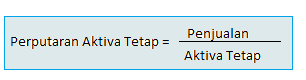

- Rasio Perputaran Aktiva Tetap

Rasio ini digunakan untuk melihat sejauh mana perusahaan dapat menghasilkan penjualan dengan aktiva tetap yang dimiliki. Semakin besar rasio maka semakin baik bagi perusahaan.

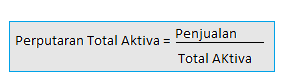

- Rasio Perputaran Total Aktiva

Hampir sama dengan rasio perputaran aktiva tetap, hanya saja yang bedakan adalah pada perhitungan kali ini, yang dihitung adalah total aktiva yang dimiliki perusahaan.

- Rasio Perputaran Piutang

Thursday 3 May 2018

Rasio Aktivitas - Pengertian, Macam-Macam, dan Rumus Mengihtungnya

Rasio Liquiditas - Pengertian, Macam-Macam, dan Rumus Menghitungnya

- Ratio Likuiditas

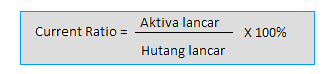

Berikut ini beberapa analisa dalam mengukur ratio likuiditas yang dapat digunakan, yaitu :- Rasio Lancar (Current Ratio)

Digunakan untuk mengukur kemampuan perusahaan dalam menutup atau membayar kewajiban lancar dengan menggunakan aktiva lancarnya. Sebagai ilustrasi, apabila perbandingannya adalah 1:1 dimana artinya Current Ration-nya adalah 100%, berarti aktiva lancarnya memiliki jumlah yang sama banyak untuk melunasi semua kewajiban lancarnya. Semakin lebih besar dari 100% artinya semakin baik.

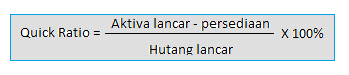

- Rasio Cepat (Quick Ratio)

Digunakan untuk mengukur kemampuan perusahaan dalam menutup atau membayar kewajiban lancar dengan menggunakan aktiva lancar tanpa memasukan nilai persediaannya.

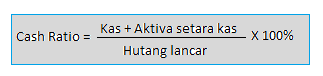

- Rasio Kas (Cash Ratio)

Digunakan untuk membandingkan antara kas dan aktiva lancar setara kas dengan kewajiban lancar. Yang dimaksud dengan aktiva lancar setara kas adalah aktiva yang dapat dengan mudah dan segera diuangkan.

- Rasio Lancar (Current Ratio)

- Ratio Solvabilitas

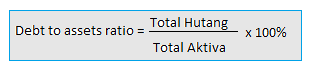

Berikut ini beberapa analisa dalam mengukur ratio solvabilitas yang dapat digunakan, yaitu :- Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Digunakan untuk mengukur persentase besarnya dana yang berasal dari hutang, baik hutang jangka pendek maupun jangka panjang. Semakin rendah rasio ini artinya semakin baik bagi keuangan perusahaan, sebab keamanan dananya semakin baik.

- Rasio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Digunakan untuk mengukur hutang yang dimiliki dengan modal sendiri. Semakin kecil ratio ini maka akan semakin baik untuk perusahaan. Sebaiknya besarnya hutang tidak melebihi modal perusahaan itu sendiri.

- Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Rasio Profitabilitas - Pengertian, Macam-Macam, dan Rumus Menghitungnya

Berikut ini macam-macam Rasio Profitabilitas yang digunakan, diantaranya adalah :

1. Margin Laba Kotor (Gross Profit

Margin)

Gross Profit Margin digunakan untuk mengukur seberapa

efisien perusahaan menggunakan bahan dan tenaga kerjanya untuk memproduksi dan

menjual produk-produknya untuk menghasilkan keuntungan. Gross Profit Margin ini merupakan suatu indikator

penting karena dapat memberikan informasi kepada Manajemen maupun Investor

tentang seberapa untungnya kegiatan bisnis yang dijalankan oleh suatu

perusahaan tanpa memperhitungkan biaya tidak langsung.

Rumus untuk menghitung GPM

= Net Sales-Cost of Goods Sold

= Net Sales-Cost of Goods Sold

Net Sales

Semakin

besar persentase atau rasionya, artinya semakin baik kondisi keuangan

perusahaan.

2. Margin Laba Operasi (Operating

Profit Margin)

Operating ratio mencerminkan tingkat efesiansi perusahaan, sehingga ratio yang tinggi menunjukan keadaan yang kurang baik karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba kecil.

Rumus untuk menghitung GPM

= Cost of Goods Sold+Operating Expense

= Cost of Goods Sold+Operating Expense

Net Sales

Semakin rendah

persentase atau rasionya, artinya semakin baik kondisi keuangan perusahaan.

Rendahnya rasio menunjukkan perusahaan mampu memperoleh penjualan bersih yang

besar namun tetap efisien terhadap biaya yang dikeluarkan

3. Margin Laba Bersih (Net Profit

Margin)

Net Operating Margin digunakan untuk mengukur seberapa efisien manajemen mengelola perusahaannya dan juga memperkirakan profitabilitas masa depan berdasarkan perkiraan penjualan yang dibuat oleh manajemennya. Net Profit Margin lebih mendalam dari Gross Profit Margin dan lebih meyakinkan manajemen dalam menilai kondisi perusahaan.

Rumus untuk menghitung GPM

= Net Sales-(Cost of Goods Sold+Operating Expense)

= Net Sales-(Cost of Goods Sold+Operating Expense)

Net Sales

Semakin

besar persentase atau rasionya, artinya semakin baik kondisi keuangan

perusahaan.

4. Return On Assets (ROA)

Return On

Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva

yang digunakan dalam perusahaan. Return On Asset (ROA) merupakan suatu ukuran

tentang efektivitas manajemen dalam mengelola investasinya.

Menurut Kasmir (2008, hal 201) Return On Assets (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Menurut

Tandelilin (2003:240), “ ROA menggambarkan sejauh mana kemampuan asset-aset

yang dimiliki perusahaan untuk dapat menghasilkan laba, Rasio ROA diperoleh

dengan membagi laba sebelum bunga dan pajak dengan jumlah asset perusahaan”.

Dari

pengertian di atas dapat disimpulkan bahwa Return On Asset (ROA) adalah rasio

yang menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh

kekayaan yang dimiliki perusahaan. Laba yang dihitung adalah laba sebelum bunga

dan pajak atau EBIT (Earning Before Interest and Tax).

Rumus untuk menghitung ROA

= Net Profit Before Taxes

= Net Profit Before Taxes

Average Total Assets

Nilai ROA

yang semakin mendekati 1 , berarti semakin baik profitabilitas perusahaan

karena setiap aktiva yang ada dapat menghasilkan laba.

5. Return On Investment (ROI)

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba terhadap investasi yang telah dikeluarkan. ROI ( Return On Invesment ) mencerminkan kemampuan manajemen dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan.

Rasio ini

mengukur kemampuan perusahaan dengan jumlah aktiva yang digunakan dalam operasi

perusahaan untuk menghasilkan keuntungan. Rasio ini menunjukkan

produktivitas dari seluruh dana

perusahaan baik modal pinjaman maupun modal sendiri. Laba yang

digunakan adalah laba yang telah dikurangi pajak atau EAT ( Earning After Tax)

atau Net Profit After Taxes

Return On

Investment (ROI), merupakan pengukuran kemampuan perusahaan secara keseluruhan

didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia

didalam perusahaan.

Menurut S.

Munawir (2007:89), Return On Investment (Roi) merupakan bentuk dari rasio

profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan yang berasal dari keseluruhan dana pada aktiva yang

digunakan untuk operasional perusahaan.

Menurut

Sutrisno (2001:255), Return On Investment (Roi) adalah suatu ukuran kemampuan

perusahaan dalam menghasilkan keuntungan yang digunakan untuk menutup investasi

yang telah dikeluarkan

Rumus

untuk menghitung ROI

= Net Profit After Taxes

= Net Profit After Taxes

Total

Assets

Semakin

kecil/rendah rasio ini semakin tidak baik.

Hal tersebut menunjukkan bisnis perusahaan tersebut akan mengalami

kesulitan untuk berkembang di masa yang akan datang dan bahkan dalam jangka

panjang akan mengalami kegagalan, demikian juga sebaliknya.

6. Return On Equity (ROE)

ROE digunakan untuk mengukur kemampuan suatu emiten dalam menghasilkan laba dengan bermodalkan ekuitas yang sudah diinvestasikan pemegang saham.

Menurut

Kasmir (2008, hal 204) bahwa hasil pengembalian ekuitas atau return on equity

atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih

sesudah pajak dengan modal sendiri.

Sedangkan menurut Lukman Syamsuddin (2009, hal

64) menyatakan : “Return On Equity (ROE) merupakan suatu pengukuran dari

penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang

saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan

di dalam perusahaan.”

Secara kasat

mata memang return on equity memperlihatkan efesiensi perusahaan dalam

menggunakan modalnya namun ROE tidak memasukkan hutang terhadap perhitungan

efisiensi tersebut sehingga perusahaan yang memiliki hutang besar akan luput

dari indikator ini. Oleh karena itu banyak investor pula yang tidak menggunakan

ROE dan menggunakan Return On Asset (ROA) sebagai indikator karena ROA memperlihatkan

efisiensi perusahaan dalam menggunakan seluruh asetnya dan termasuk

hutang-hutangnya.

Rumus untuk menghitung ROE

= Net Profit After Taxes

= Net Profit After Taxes

Average

Equity

Hasil

perhitungan ROE mendekati 1 menunjukkan semakin efektif dan efisien penggunaan

ekuitas perusahaan untuk menghasilkan pendapatan, demikian sebaliknya jika ROE

mendekati 0 berarti perusahaan tidak mampu mengelola modal yang tersedia secara

efisisen untuk menghasilkan pendapatan.

Sunday 29 April 2018

Rasio Keuangan - Pengertian secara singkat dan Jenis-jenisnya

Rasio keuangan atau rasio finansial memiliki

peranan penting dalam menjalankan bisnis atau usaha. Setiap pimpinan

suatu perusahaan sudah seharusnya memahami pentingnya menganalisa rasio

keuangan ini karena akan membantu pimpinan perusahaan dalam menentukan

kebijakan dalam menjalankan perusahaan.

A. Arti Rasio Keuangan

Ratio keuangan atau rasio keuangan atau rasio finansial merupakan

suatu alat dalam menganalisa dan mengukur kinerja perusahaan dengan

menggunakan parameter kondisi atau data keuangan perusahaan tersebut.

Data – data keuangan tersebut biasanya diambil dari laporan keuangan

yang ada seperti neraca, laporan laba rugi, laporan arus kas, dll.

B. Jenis Rasio Keuangan

Secara umum, rasio keuangan dibagi menjadi 4 (empat) yaitu :

- Rasio Profitabilitas (Profitability Ratio)

Ratio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan untuk perusahaan. Rasio profitabilitas dianggap memiliki peranan yang krusial bagi kelangsungan perusahaan karena “urat nadi” suatu perusahaan akan bergantung dari sejauh mana perusahaan bisa mendapatkan keuntungan. - Rasio Likuiditas (Liquidity Ratio)

Ratio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam membayar atau melunasi utang atau kewajiban dalam skala jangka pendek yang harus segera dipenuhi. - Rasio Solvabilitas (Solvency Ratio)

Ratio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam melunasi semua kewajibannya, baik kewajiban jangka panjang maupun jangka pendek, utamanya apabila disaat perusahaan yang bersangkutan harus dilikuidasi. - Rasio Aktivitas (Activity Ratio)

Rasio aktivitas digunakan untuk mengukur keefektifan atau efisiensi perusahaan dalam menggunakan aktiva – aktiva yang dimilikinya.

Tujuan dan Manfaat Perusahaan Melakukan 'Go Public'

Jika

sebuah perusahaan yang telah berbentuk badan hukum seperti Perseroan

Terbatas (PT) bermaksud mencari tambahan dana untuk ekspansi usahanya,

maka perusahaan itu bisa melakukan pencarian dana melalui beberapa

alternatif salah satunya adalah menerbitkan obligasi yaitu merupakan pinjaman berupa utang jangka

panjang atau menerbitkan saham.

Penerbitan obligasi atau saham dilakukan

melalui pasar modal. Jika perusahaan memilih alternatif dengan

menerbitkan saham maka langkah-langkah yang dilakukan perusahaan adalah

dengan melakukan go public.

Go public merupakan penawaran efek/surat berharga kepada masyarakat

umum, baik perorangan maupun lembaga untuk pertama kalinya. Pertama

kali, artinya bahwa pihak emiten/perusahaan menerbitkan efek untuk

pertama kalinya dan melakukan penjualan efek tersebut di pasar perdana.

Peristiwanya disebut penawaran efek/surat berharga, sedangkan kegiatan

ini disebut sebagai pasar perdana. Efek yang telah dijual ke masyarakat

umum, selanjutnya akan dicatatkan di Bursa efek. Pemegang saham atau

sering disebut sebagai pemodal akan melakukan transaksi di pasar

sekunder yang biasanya bertujuan untuk mendapatkan keuntungan.

Berikut beberapa istilah enurut Undang-undang Republik Indonesia No.8 Tahun 1995 tentang pasar modal :

1) Penawaran umum

adalah kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual

efek kepada masyarakat berdasarkan tata cara yang diatur dalam

undang-undang ini dan peraturan pelaksanaannya.

2) Emiten

Adalah pihak yang melakukan penawaran umum. Dalam proses go public, melibatkan banyak pihak antara lain :

- Emiten atau investee;

- Penjamin emisi atau underwriter;

- Afen

- Pemodal atau investor.

Perusahaan yang telah melakukan go-public disebut perusahaan publik atau

terbuka, sehingga sering ditambahkan istilah "Tbk" (terbuka), artinya

perusahaan tersebut telah menjadi milik masyarakat pemegang saham dari

perusahaan yang bersangkutan. Besarnya kepemilikan tergantung dari

besarnya jumlah lembar saham yang dimiliki oleh pemegang saham. Kegiatan

dalam rangka go public sering atau untuk penawaran umum saham ini

sering disebut Initial Public Offering (IPO).

>>Tujuan Perusahaan yang

melakukan go public antara lain:

1) Mendapatkan dana untuk perluasan usaha (ekspansi) atau diversifikasi usaha dan memperbaiki struktur modal perusahaan.

2) Meningkatkan nilai perusahaan (shareholder value).

3) Melepaskan sahamnya untuk mendapatkan keuntungan (divestasi)

>>Adapun manfaat perusahaan melakukan go public, antara lain:

1) Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan

2) Dapat memperoleh dana yang relatif besar dan diterima sekaligus.

3) Proses relatif lebih mudah dan biayanya juga relatif lebih murah.

4) Emiten lebih dikenal masyarakat.

5) Promosi tidak langsung dan secara terus-menerus

6) Image perusahaan menjadi lebih baik.

7) Daya saing perusahaan meningkat

8) Mendapatkan akses ke basis pemodal yang lebih luas.

>>Adapun beberapa konsekuensi yang harus ditanggung perusahaan setelah melakukan go public, yaitu antara lain:

1) Emiten dituntut lebih terbuka, sehingga dapat memacu perusahaan untuk meningkatkan profesionalisme.

2) Perusahaan dituntut untuk meningkatkan pertumbuhan perusahaan.

3) Perusahaan harus mengikuti peraturan-peraturan pasar modal mengenai kewajiban pelaporan.

*Persiapan Go public

Untuk go public, perusahaan perlu melakukan persiapan internal dan

persiapan dokumentasi sesuai dengan persyaratan untuk go public atau

penawaran umum, serta memenuhi semua persyaratan yang ditetapkan oleh

Baperpam. Adapun persyaratan yang harus dipenuhi bagi perusahaan yang

akan melakukan go public antara lain:

1) Emiten berkedudukan di Indonesia.

2) Pemegang saham minimal 300 orang.

3) Modal disetor penuh sekurang-kurangnya tiga miliar rupiah.

4) Setelah diaudit, selama dua tahun buku terakhir berturut-turut memperoleh laba.

5) Laporan keuangan telah diperiksa akuntan publik untuk dua tahun

terakhir berturut-turut dengan peryataan wajar tanpa pengecualian untuk

tahun terakhir.

6) Untuk Perbankan harus memenuhi kriteria sebagai Bank sehat dan memenuhi kecukupan modal sesuai ketentuan Bank Indonesia.

Monday 2 April 2018

Jurnal Penyusutan dengan Metode Garis Lurus (secara Pembukuan Akuntansi maupun Fiskal)

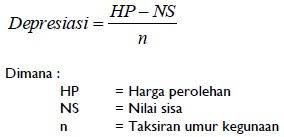

Metode Garis Lurus (Straight Line Method) merupakan metode depresiasi/penyusutan yang paling sederhana dan banyak digunakan. Besarnya penyusutan tiap tahun sama hingga habis umur ekonomisnya

Rumus : Harga Perolehan-Nilai Residu

Umur Ekonomis

Contoh soal 1 :

PT. ABC pada Januari 2012 membeli mesin dengan Harga Perolehan Rp 20.000.000, Nilai Residu sebesar Rp 5.000.000, Umur Ekonomis selama 5

tahun. Berapa penyusutan tiap tahunnya?

Jawaban :

1. Perhitungan :

Depresiasi = Harga Perolehan-Nilai Residu Umur Ekonomis

= 20.000.000-5.000.000

5

2. Membuat

tabel untuk mengetahui jumlah penyusutan tiap tahunnya : = 20.000.000-5.000.000

5

= 3.000.000

Tahun Ke-

|

Depresiasi

(D)

|

Akumulasi Penyusutan

(K)

|

Total

Akumulasi Penyusutan

|

Nilai Buku

Aktiva (N)=N-K

|

0

|

20.000.000

|

|||

1

|

3.000.000

|

3.000.000

|

3.000.000

|

17.000.000

|

2

|

3.000.000

|

3.000.000

|

6.000.000

|

14.000.000

|

3

|

3.000.000

|

3.000.000

|

9.000.000

|

11.000.000

|

4

|

3.000.000

|

3.000.000

|

12.000.000

|

8.000.000

|

5

|

3.000.000

|

3.000.000

|

15.000.000

|

5.000.000

|

3. Membuat Jurnal

Jurnal

penyusutan di tahun 2012 adalah

Biaya Depresiasi Mesin 3.000.000

Akumulasi

Depresiasi Rp

3.000.000

Jurnal

penyustan di tahun 2013 adalah

Biaya Depresiasi Mesin 3.000.000

Akumulasi

Depresiasi 3.000.000

Catatan

: Nilai depresiasi adalah selalu sama di tahun 1 – 5

Jurnal

mencatat penyesuaian Nilai Mesin di akhir tahun pertama

Akumulasi Depresiasi 3.000.000

Mesin 3.000.000

Jurnal

mencatat penyesuaian Nilai Mesin di akhir tahun kedua

Akumulasi Depresiasi 3.000.000

Mesin 3.000.000

*INFO TAMBAHAN

Apabila di

awal tahun ke-2 dibuat jurnal pembalik

yaitu

Mesin 3.000.000

Akumulasi

Dpresiasi 3.000.000

Maka jurnal

di akhir tahun kedua bunyinya

Akumulasi Depresiasi 6.000.000

Mesin 6.000.000

Catatan

: Dengan adanya penyesuaian dimaksudkan

untuk mengetahui Nilai buku mesin di akhir tahun pertama, kedua, ketiga sampai

kelima.. Jadi Nilai mesin di akhir tahun pertama adalah 20.000.000-3.000.000 =

17.000.000 dan di akhir tahun ke dua adalah 17.000.000-3.000.000=14.000.000

dst.

Contoh Soal 2 :

PT. ABC awal November 2015 membeli 1 (satu) unit mobil truck seharga Rp 300.000.000,- untuk kendaraan operasional perusahaan. Kebijakan manajemen perusaahan menetapkan Nilai Residu Rp 20.000.000,-. Umur Ekonomis selama 10

tahun.

Pertanyaan :

1. Berdasarkan Akuntansi Komersil

- Hitung Penyusutannya dan Nilai Buku untuk Tahun 2017?

- Buat Jurnal Umum untuk mencatat Beban Penyusutan Tersebut

2. Berdasarkan Fiskal

- Hitung Penyusutannya dan Nilai Buku untuk Tahun 2017, Jika diasumsikan kendaraan truck tersebut masuk Kelompok II?

- Buat Jurnal Umum untuk mencatat Beban Penyusutan Tersebut

Jawaban :

1. Berdasarkan Akuntansi Komersil

- Menghitung Besaran Depresiasi

* Depresiasi 1 Tahun (12 Bulan) = Harga Perolehan-Nilai Residu Umur Ekonomis

= 300.000.000-20.000.000

10

* Depresiasi 1 Bulan = 28.000.000/12* Depresiasi 1 Tahun (12 Bulan) = Harga Perolehan-Nilai Residu Umur Ekonomis

= 300.000.000-20.000.000

10

= 28.000.000

= 2.333.333

* Depresiasi November 2015-Desember 2017 (26 Bulan) = 2.333.333 X 26

= 60.666.667

- Membuat Jurnal

Jurnal

penyusutan di tahun 2015 (2 bulan) adalah

Biaya Depresiasi Kendaraan 4.666.667

Akumulasi

Depresiasi 4.666.667

Jurnal

penyusutan di tahun 2016 (1 tahun) adalah

Biaya Depresiasi Kendaraan 28.000.000

Akumulasi

Depresiasi 28.000.000

Jurnal

penyustan di tahun 2017 (1 tahun) adalah

Biaya Depresiasi Kendaraan 28.000.000

Akumulasi

Depresiasi 28.000.000

2. Berdasarkan Fiskal (masuk kelompok II, Umur Ekonomis 8 Tahun)

- Menghitung Besaran Depresiasi

* Depresiasi 1 Tahun (12 Bulan) = Harga Perolehan-Nilai Residu Umur Ekonomis

= 300.000.000-20.000.000

8

* Depresiasi 1 Bulan = 35.000.000/12* Depresiasi 1 Tahun (12 Bulan) = Harga Perolehan-Nilai Residu Umur Ekonomis

= 300.000.000-20.000.000

8

= 35.000.000

= 2.916.667

* Depresiasi November 2015-Desember 2017 (26 Bulan) = 2.916.667 X 26

= 75.833.333

- Membuat Jurnal

Jurnal

penyusutan di tahun 2015 (2 bulan) adalah

Biaya Depresiasi Kendaraan 5.833.333

Akumulasi

Depresiasi 5.833.333

Jurnal

penyustan di tahun 2016 (1 tahun) adalah

Biaya Depresiasi Kendaraan 35.000.000

Akumulasi

Depresiasi 35.000.000

Jurnal

penyustan di tahun 2017 (1 tahun) adalah

Biaya Depresiasi Kendaraan 35.000.000

Akumulasi

Depresiasi 35.000.000